ТРАНСПОРТНІ ЗАСОБИ ВТОРИННОГО РИНКУ: ПРОБЛЕМИ МИТНОГО ОФОРМЛЕННЯ ТА НАПРЯМИ ЇХ ВИРІШЕННЯ

Актуальні проблеми експертизи товарів :: 4. Сучасна митна політика України в умовах поглиблення інтеграційних процесів.

Сторінка 1 з 1

ТРАНСПОРТНІ ЗАСОБИ ВТОРИННОГО РИНКУ: ПРОБЛЕМИ МИТНОГО ОФОРМЛЕННЯ ТА НАПРЯМИ ЇХ ВИРІШЕННЯ

автор Admin Пт Квіт 03, 2020 8:50 am

Д. І. Сапожник,

доцент кафедри товарознавства та експертизи в митній справі, к.т.н., доцент

Львівський торговельно-економічний університет, Україна, м. Львів

Питання легалізації автомобілів на єврономерах, у тому числі транспортних засобів (ТЗ) вторинного ринку, тобто бувших у використанні, набуло на нинішній день особливої гостроти, і не лише щодо їх митного оформлення, видів та розмірів платежів, але й у площині безпеки руху, страхування, відшкодування витрат у разі вчинення ДТП власниками таких автомобілів. Починається усе із відсутності належної реєстрації таких автомобілів, їх узаконення на території України.

Традиційно автомобілі з іноземною реєстрацією були здебільшого у Південно-західних прикордонних областях (Закарпатській, Львівській, Чернівецькій, Одеській). При частих перетинах кордону це дешевше та простіше, однак останнім часом ввезення автомобілів на єврономерах без належної реєстрації, митного оформлення (розмитнення), належного страхування на території України набуло масштабів добре налагодженого бізнесу із різноманітними додатковими схемами, наприклад, реєстрацією на підставних осіб [1].

Елегантні, комфортабельні автомобілі західних автовиробників завжди були у пріоритеті українців. Вітчизняне автомобілебудування, як не намагається самотужки чи з допомогою усіх доступних важелів впливу, не може вийти на конкурентні позиції. Чинна система ставок акцизного податку – це частина комплексу захисних заходів на підтримку вітчизняного автовиробника. Однак, автовиробники цим захистом не скористалися. Будучи захищеними від імпорту уживаних авто, ними не було вжито жодних заходів щодо інвестування в нові розробки. Місцеві моделі авто з роками морально застаріли і залишились малоцікавими для споживачів. Легкові автомобілі українського виробництва стали напіввимерлим видом. Слушним є порівняння 4 тис вироблених в Україні авто з 1 млн. авто, які продукує Словаччина, та з 1,3 млн. чеських авто. Очевидно, що система стимулювання високими акцизами на вживані авто виявилася неефективною [2].

Купити вживаний автомобіль у деяких країнах ЄС дешевше ніж в Україні, але потрібно враховувати, що в ЄС є дуже різні ставки та підходи до плати за реєстрацію авто та сплати щорічного податку на авто.

Окрім того, між країнами ЄС скасовані імпортні мита та ПДВ, але кожна країна має право самостійно встановлювати плату за реєстрацію авто та щорічний податок на нього. Одні країни роблять акцент на значному зборі при реєстрації авто, інші – збирають основні податки під час їх використання. Деякі країни не застосовують ні те, ні інше. Наприклад, Словаччина (33; 0), Чехія (32; 0), Литва (14; 0). І, насправді, переважна більшість авто в Україні з іноземною реєстрацією походять із Литви, Чехії та Словаччини – країни з мінімальною вартістю реєстрації та відсутністю щорічного податку за користування автомобілем.

В Україні існує аналог податку за реєстрацію авто – акциз, але відсутній щорічний податок на авто. Крім того, при імпорті з ЄС доведеться заплатити ПДВ та імпортне мито, оскільки Україна не є членом ЄС. В Україні є два критерії для розміру акцизів: об'єм двигуна та вік авто. В українських ставках акцизного податку є екстремальні перепади, пов’язані якраз із цими двома параметрами. Поряд із розмірами акцизів в Україні також діє інше обмеження. За Законом «Про деякі питання ввезення на митну територію України та реєстрації транспортних засобів» з 1 січня 2016 року заборонено ввозити на територію України автомобілі нижчі за стандарт євро-5, тобто не старіші 2010 року. Тож навіть, якщо хтось захоче сплатити акциз за описане вище авто стандарту Євро-4, поставити його на реєстрацію в Україні є не можливим.

З метою вирішення цих проблем у 2016 році парламент ухвалив Закон «Про внесення змін до підрозділу 5 розділу XX "Перехідні положення» Податкового кодексу щодо стимулювання розвитку ринку вживаних транспортних засобів", №1389-VIII. Документ дозволив ввозити авто за пільговими ставками акцизу. Однак, за Законом ці авто не можуть бути вироблені раніше 2010 року. У 2017 році Верховна Рада ухвалила зміни до статті 2 Закону «Про деякі питання ввезення на митну територію України та реєстрації транспортних засобів». Цей документ на два роки відтермінував введення стандарту Євро-6. Крім того, ухвалення цього закону дозволило застосовувати до 31 грудня 2018 року пільгові ставки акцизного податку на легкові транспортні засоби (стандарту Євро-5), що були у використанні, залежно від коду з УКТ ЗЕД та потужності двигуна. При цьому, Законом передбачено, що знижені ставки акцизного податку не застосовуються для легкових автомобілів, якщо вони: мають походження з країни, визнаної державою-окупантом згідно із законом України та/або визнаної державою-агресором по відношенню до України згідно із законодавством, або ввозяться з території такої держави окупанта (агресора) та/або з окупованої території України, визначеної такою згідно із законом України; вироблені до 1 січня 2010 року; ввозяться на митну територію України особою для власного використання або на користь інших осіб за договорами купівлі-продажу, міни, поставки, дарування, комісії, доручення, поруки, інших господарських та цивільно-правових договорів або за рішенням суду в кількості понад один легковий автомобіль протягом календарного року.

На даний час українськими дорогами переміщується значна кількість легкових автомобілів з іноземними номерами. Така ситуація виникла у зв’язку з тим, що такі автомобілі в ряді країн Європи коштують дешевше ніж в Україні. Тому, за експертними оцінками, до України за "сірими схемами" без сплати митних платежів ввезено від 380 тисяч до двох мільйонів автомобілів на іноземних номерах, що створює серйозну проблему для їх легальної та безпечної експлуатації. Використання громадянами України таких автомобілів, ввезених в країну іноземцями, є порушенням ч.4 ст.380 Митного Кодексу України [3]. Крім того, відсутність української реєстрації таких автомобілів є додатковим фактором ризику для безпеки дорожнього руху та призводить до зростання кількості дорожньо-транспортних пригод.

Автомобілі на іноземних номерах ввозяться в Україну за трьома схемами: транзиту, тимчасового ввезення та комбінованого використання вказаних режимів. Транзит передбачає перебування авто в країні протягом 5-10 днів, після чого знову має перетнути кордон або бути розмитненим. Реалізація саме такої схеми постійно створює великі черги на пунктах пропуску з країнами ЄС.

Можливість тимчасового ввезення авто на термін до одного року мають іноземці. Це регламентується Стамбульською конвенцією, до якої Україна приєдналася 2004 року [4]. Саме цією схемою і користуються більшість українських громадян, які проживають далеко від кордону та не мають можливості перетинати його кожні 10 днів. Працює це так: українець купує за кордоном автомобіль, оформлений на місцеве підприємство, отримує довіреність на управління ним та повертається в Україну автомобілем на іноземних номерах.

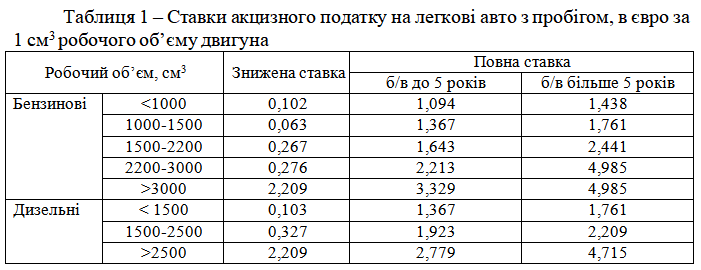

Останнім часом став використовуватись комбінований метод, коли спершу автомобіль ввозиться в Україну в режимі транзиту з однієї країни і через 5-10 днів вивозиться в іншу, а потім уже використовується тимчасове ввезення на термін до одного року і за довіреністю передається в користування громадянину України. У 2019 році ставки ввізного мита для нових легкових автомобілів з походженням з країн Євросоюзу встановлені у відповідності до ставок наведених в табл. 1 [5].

Враховуючи, що більшість автомобілів, ввезених в Україну з іноземною реєстрацією відповідають вимогам екологічних стандартів Євро 3, Євро 4, а в державі з 1 січня 2016 року діє Євро 5, а з 1 січня 2020 Євро 6, то для проведення перереєстрації таких автомобілів актуальними та дієвими можуть бути наступні заходи:

1) проведення інвентаризації та створення єдиної бази даних тимчасової реєстрації наявних в Україні автомобілів на іноземних номерах;

2) автомобілі з іноземною реєстрацією, що відповідають вимогам екологічних стандартів чинних в Україні, дозволити громадянам України протягом шести місяців розмитнити з можливістю застосування, економічно обґрунтованої, пільгової ставки акцизного податку, за умови надання громадянами довідки про отримання на території України доходу, з якого мають бути сплачені нараховані митні платежі;

3) у разі ненадання довідки про отримання на території України доходу, з якого має бути сплачено нараховані митні платежі, до автомобілів на іноземній реєстрації, що відповідають вимогам чинних екологічних стандартів в Україні застосовуються повні ставки акцизного податку і протягом 1 року вони мають бути розмитнені або вивезені з митної території України;

4) автомобілі з іноземною реєстрацією, що не відповідають вимогам чинних екологічних стандартів України, протягом трьох місяців підлягають вивезенню за межі митної території України.

5) з метою унеможливлення маніпуляцій положеннями Стамбульської конвенції, пропонується урегулювати проблему передачі прав користування транспортними засобами іноземних компаній третім особам за довіреністю [6].

Реалізація таких заходів дозволить забезпечити врегулювання проблеми використання автомобілів вторинного ринку, на іноземних номерах та значно зменшити ризики дорожньо-транспортних пригод за їх участю.

2. Єврономери: коли простого виходу немає / Ніна Южаніна, проект «Наші податки». – URL: https://www.epravda.com.ua/publications/ 2017/10/4/629737/.

3. Митний кодекс України (№ 4495-VI). – URL: http://zakon4.rada. gov.ua/laws/show/4495-17.

4. Про приєднання України до конвенції про тимчасове ввезення: Закон України від 24.03.2004 р. № 1661 // Відом. Верховної Ради України. – 2004. – №29. – Ст. 371.

5. Автоєвроінтеграція. Українцям треба дати право купувати вживані авто в Європі. – URL: http://texty.org.ua/pg/article/newsmaker/read/55012/ .

6. Конвенція про тимчасове ввезення від 26.06.1990 р. – URL: http://zakon3.rada.gov.ua/laws/show/995_472.

доцент кафедри товарознавства та експертизи в митній справі, к.т.н., доцент

Львівський торговельно-економічний університет, Україна, м. Львів

Питання легалізації автомобілів на єврономерах, у тому числі транспортних засобів (ТЗ) вторинного ринку, тобто бувших у використанні, набуло на нинішній день особливої гостроти, і не лише щодо їх митного оформлення, видів та розмірів платежів, але й у площині безпеки руху, страхування, відшкодування витрат у разі вчинення ДТП власниками таких автомобілів. Починається усе із відсутності належної реєстрації таких автомобілів, їх узаконення на території України.

Традиційно автомобілі з іноземною реєстрацією були здебільшого у Південно-західних прикордонних областях (Закарпатській, Львівській, Чернівецькій, Одеській). При частих перетинах кордону це дешевше та простіше, однак останнім часом ввезення автомобілів на єврономерах без належної реєстрації, митного оформлення (розмитнення), належного страхування на території України набуло масштабів добре налагодженого бізнесу із різноманітними додатковими схемами, наприклад, реєстрацією на підставних осіб [1].

Елегантні, комфортабельні автомобілі західних автовиробників завжди були у пріоритеті українців. Вітчизняне автомобілебудування, як не намагається самотужки чи з допомогою усіх доступних важелів впливу, не може вийти на конкурентні позиції. Чинна система ставок акцизного податку – це частина комплексу захисних заходів на підтримку вітчизняного автовиробника. Однак, автовиробники цим захистом не скористалися. Будучи захищеними від імпорту уживаних авто, ними не було вжито жодних заходів щодо інвестування в нові розробки. Місцеві моделі авто з роками морально застаріли і залишились малоцікавими для споживачів. Легкові автомобілі українського виробництва стали напіввимерлим видом. Слушним є порівняння 4 тис вироблених в Україні авто з 1 млн. авто, які продукує Словаччина, та з 1,3 млн. чеських авто. Очевидно, що система стимулювання високими акцизами на вживані авто виявилася неефективною [2].

Купити вживаний автомобіль у деяких країнах ЄС дешевше ніж в Україні, але потрібно враховувати, що в ЄС є дуже різні ставки та підходи до плати за реєстрацію авто та сплати щорічного податку на авто.

Окрім того, між країнами ЄС скасовані імпортні мита та ПДВ, але кожна країна має право самостійно встановлювати плату за реєстрацію авто та щорічний податок на нього. Одні країни роблять акцент на значному зборі при реєстрації авто, інші – збирають основні податки під час їх використання. Деякі країни не застосовують ні те, ні інше. Наприклад, Словаччина (33; 0), Чехія (32; 0), Литва (14; 0). І, насправді, переважна більшість авто в Україні з іноземною реєстрацією походять із Литви, Чехії та Словаччини – країни з мінімальною вартістю реєстрації та відсутністю щорічного податку за користування автомобілем.

В Україні існує аналог податку за реєстрацію авто – акциз, але відсутній щорічний податок на авто. Крім того, при імпорті з ЄС доведеться заплатити ПДВ та імпортне мито, оскільки Україна не є членом ЄС. В Україні є два критерії для розміру акцизів: об'єм двигуна та вік авто. В українських ставках акцизного податку є екстремальні перепади, пов’язані якраз із цими двома параметрами. Поряд із розмірами акцизів в Україні також діє інше обмеження. За Законом «Про деякі питання ввезення на митну територію України та реєстрації транспортних засобів» з 1 січня 2016 року заборонено ввозити на територію України автомобілі нижчі за стандарт євро-5, тобто не старіші 2010 року. Тож навіть, якщо хтось захоче сплатити акциз за описане вище авто стандарту Євро-4, поставити його на реєстрацію в Україні є не можливим.

З метою вирішення цих проблем у 2016 році парламент ухвалив Закон «Про внесення змін до підрозділу 5 розділу XX "Перехідні положення» Податкового кодексу щодо стимулювання розвитку ринку вживаних транспортних засобів", №1389-VIII. Документ дозволив ввозити авто за пільговими ставками акцизу. Однак, за Законом ці авто не можуть бути вироблені раніше 2010 року. У 2017 році Верховна Рада ухвалила зміни до статті 2 Закону «Про деякі питання ввезення на митну територію України та реєстрації транспортних засобів». Цей документ на два роки відтермінував введення стандарту Євро-6. Крім того, ухвалення цього закону дозволило застосовувати до 31 грудня 2018 року пільгові ставки акцизного податку на легкові транспортні засоби (стандарту Євро-5), що були у використанні, залежно від коду з УКТ ЗЕД та потужності двигуна. При цьому, Законом передбачено, що знижені ставки акцизного податку не застосовуються для легкових автомобілів, якщо вони: мають походження з країни, визнаної державою-окупантом згідно із законом України та/або визнаної державою-агресором по відношенню до України згідно із законодавством, або ввозяться з території такої держави окупанта (агресора) та/або з окупованої території України, визначеної такою згідно із законом України; вироблені до 1 січня 2010 року; ввозяться на митну територію України особою для власного використання або на користь інших осіб за договорами купівлі-продажу, міни, поставки, дарування, комісії, доручення, поруки, інших господарських та цивільно-правових договорів або за рішенням суду в кількості понад один легковий автомобіль протягом календарного року.

На даний час українськими дорогами переміщується значна кількість легкових автомобілів з іноземними номерами. Така ситуація виникла у зв’язку з тим, що такі автомобілі в ряді країн Європи коштують дешевше ніж в Україні. Тому, за експертними оцінками, до України за "сірими схемами" без сплати митних платежів ввезено від 380 тисяч до двох мільйонів автомобілів на іноземних номерах, що створює серйозну проблему для їх легальної та безпечної експлуатації. Використання громадянами України таких автомобілів, ввезених в країну іноземцями, є порушенням ч.4 ст.380 Митного Кодексу України [3]. Крім того, відсутність української реєстрації таких автомобілів є додатковим фактором ризику для безпеки дорожнього руху та призводить до зростання кількості дорожньо-транспортних пригод.

Автомобілі на іноземних номерах ввозяться в Україну за трьома схемами: транзиту, тимчасового ввезення та комбінованого використання вказаних режимів. Транзит передбачає перебування авто в країні протягом 5-10 днів, після чого знову має перетнути кордон або бути розмитненим. Реалізація саме такої схеми постійно створює великі черги на пунктах пропуску з країнами ЄС.

Можливість тимчасового ввезення авто на термін до одного року мають іноземці. Це регламентується Стамбульською конвенцією, до якої Україна приєдналася 2004 року [4]. Саме цією схемою і користуються більшість українських громадян, які проживають далеко від кордону та не мають можливості перетинати його кожні 10 днів. Працює це так: українець купує за кордоном автомобіль, оформлений на місцеве підприємство, отримує довіреність на управління ним та повертається в Україну автомобілем на іноземних номерах.

Останнім часом став використовуватись комбінований метод, коли спершу автомобіль ввозиться в Україну в режимі транзиту з однієї країни і через 5-10 днів вивозиться в іншу, а потім уже використовується тимчасове ввезення на термін до одного року і за довіреністю передається в користування громадянину України. У 2019 році ставки ввізного мита для нових легкових автомобілів з походженням з країн Євросоюзу встановлені у відповідності до ставок наведених в табл. 1 [5].

Враховуючи, що більшість автомобілів, ввезених в Україну з іноземною реєстрацією відповідають вимогам екологічних стандартів Євро 3, Євро 4, а в державі з 1 січня 2016 року діє Євро 5, а з 1 січня 2020 Євро 6, то для проведення перереєстрації таких автомобілів актуальними та дієвими можуть бути наступні заходи:

1) проведення інвентаризації та створення єдиної бази даних тимчасової реєстрації наявних в Україні автомобілів на іноземних номерах;

2) автомобілі з іноземною реєстрацією, що відповідають вимогам екологічних стандартів чинних в Україні, дозволити громадянам України протягом шести місяців розмитнити з можливістю застосування, економічно обґрунтованої, пільгової ставки акцизного податку, за умови надання громадянами довідки про отримання на території України доходу, з якого мають бути сплачені нараховані митні платежі;

3) у разі ненадання довідки про отримання на території України доходу, з якого має бути сплачено нараховані митні платежі, до автомобілів на іноземній реєстрації, що відповідають вимогам чинних екологічних стандартів в Україні застосовуються повні ставки акцизного податку і протягом 1 року вони мають бути розмитнені або вивезені з митної території України;

4) автомобілі з іноземною реєстрацією, що не відповідають вимогам чинних екологічних стандартів України, протягом трьох місяців підлягають вивезенню за межі митної території України.

5) з метою унеможливлення маніпуляцій положеннями Стамбульської конвенції, пропонується урегулювати проблему передачі прав користування транспортними засобами іноземних компаній третім особам за довіреністю [6].

Реалізація таких заходів дозволить забезпечити врегулювання проблеми використання автомобілів вторинного ринку, на іноземних номерах та значно зменшити ризики дорожньо-транспортних пригод за їх участю.

Список використаних інформаційних джерел

1. Євробляхи. Шляхи вирішення автомобільної проблеми, яка розділила українців на два табори. – URL: https://tsn.ua/groshi/yevroblyahishlyahi-virishennya-avtomobilnoyi-problemi-yaka-rozdilila-ukrayinciv-na-dvatabori-1038655.html. 2. Єврономери: коли простого виходу немає / Ніна Южаніна, проект «Наші податки». – URL: https://www.epravda.com.ua/publications/ 2017/10/4/629737/.

3. Митний кодекс України (№ 4495-VI). – URL: http://zakon4.rada. gov.ua/laws/show/4495-17.

4. Про приєднання України до конвенції про тимчасове ввезення: Закон України від 24.03.2004 р. № 1661 // Відом. Верховної Ради України. – 2004. – №29. – Ст. 371.

5. Автоєвроінтеграція. Українцям треба дати право купувати вживані авто в Європі. – URL: http://texty.org.ua/pg/article/newsmaker/read/55012/ .

6. Конвенція про тимчасове ввезення від 26.06.1990 р. – URL: http://zakon3.rada.gov.ua/laws/show/995_472.

Admin- Admin

- Кількість повідомлень : 99

Дата реєстрації : 28.02.2020 -

» ОСОБЛИВОСТІ МИТНОГО ОФОРМЛЕННЯ ТОВАРІВ ІЗ ЗАСТОСУВАННЯМ РИЗИК-ОРІЄНТОВАНОГО МИСЛЕННЯ

» ІНФОРМАЦІЙНО-АНАЛІТИЧНІ ЗАСОБИ ЕКСПЕРТИЗИ ТОВАРІВ

» КЛАСИФІКАЦІЯ МАЙНА, ЩО ПЕРЕХОДИТЬ У ВЛАСНІСТЬ ДЕРЖАВИ ЗА ПОРУШЕННЯ МИТНОГО ЗАКОНОДАВСТВА

» ФОРМУВАННЯ ПСИХОЛОГІЧНОЇ КОМПЕТЕНТНОСТІ МАЙБУТНІХ ФАХІВЦІВ ФОНДОВОГО РИНКУ

» ПЕРСПЕКТИВИ ВИКОРИСТАННЯ РИЗИК-КАТЕГОРІЮВАННЯ УЧАСНИКІВ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПРИ ОРГАНІЗАЦІЇ МИТНОГО КОНТРОЛЮ

» ІНФОРМАЦІЙНО-АНАЛІТИЧНІ ЗАСОБИ ЕКСПЕРТИЗИ ТОВАРІВ

» КЛАСИФІКАЦІЯ МАЙНА, ЩО ПЕРЕХОДИТЬ У ВЛАСНІСТЬ ДЕРЖАВИ ЗА ПОРУШЕННЯ МИТНОГО ЗАКОНОДАВСТВА

» ФОРМУВАННЯ ПСИХОЛОГІЧНОЇ КОМПЕТЕНТНОСТІ МАЙБУТНІХ ФАХІВЦІВ ФОНДОВОГО РИНКУ

» ПЕРСПЕКТИВИ ВИКОРИСТАННЯ РИЗИК-КАТЕГОРІЮВАННЯ УЧАСНИКІВ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПРИ ОРГАНІЗАЦІЇ МИТНОГО КОНТРОЛЮ

Актуальні проблеми експертизи товарів :: 4. Сучасна митна політика України в умовах поглиблення інтеграційних процесів.

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі